Ekonomik Göstergeler (Milyar Dolar): Ekonomik büyüme ile özel tüketim harcamaları ve perakende harcamalar büyüyor.

8. Gayrimenkul Zirvesi'nde Stratejik Araştırmalar Enstitüsü Başkanı Dr. Can Fuat Gürlesel tarafından katılımcılara sunulan, Gayrimenkul Yatırım Ortaklığı Derneği (GYODER) tarafından hazırlatılan raporlardan "Türkiye'de Perakende Pazarı ve Alışveriş Merkezleri için Öngörüler 2015" çalışması üç bölümden oluşuyor. İlk bölümde Türkiye’de Perakende Harcamalar, ikinci bölümde Türkiye’de Perakende Pazarı ve Alışveriş Merkezleri, üçüncü bölümde ise Perakende Pazarı ve Alışveriş Merkezleri için öngörüler yer alıyor.

Türkiye’de Perakende Harcamalar

Alışveriş Merkezleri ile ilgili yapılacak analiz ve öngörülerde perakende harcamalar temel belirleyicilerin başında gelmektedir. Bu nedenle çalışmanın ilk bölümünde Türkiye’de perakende harcamalar incelenmekte ve değerlendirilmektedir.

Perakende harcamaların en önemli belirleyicisi ekonomik çevre koşullarıdır. 2001 yılından sonra Türkiye ekonomisi bir iyileşme ve normalleşme sürecine girmiştir. Fiyat istikrarı ile sürdürülebilir büyümeyi hedefleyen politikaların oluşturduğu yeni ekonomik çevre perakende harcamaların ve düzenli perakende pazarların gelişmesi için daha uygun koşullar yaratmaktadır. Organize perakende pazarların gelişmesi için uygun koşullar oluşması ise bu alandaki gayrimenkul yatırımlarını tetiklemektedir.

Perakende harcama büyüklüğünü belirleyen temel unsur ekonomide milli gelir, özel kullanılabilir gelir ve özel tüketim harcamaları büyüklükleridir.

Perakende Pazar Göstergeleri: Perakende harcamaların gelişimi perakende pazarın gelişimini de hızlandırıyor.

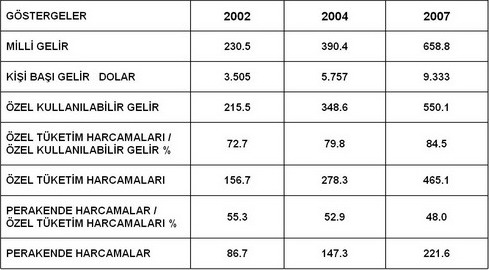

Türkiye ekonomisi 2001 sonrasında hızlı bir büyüme sürecine girmiş ve milli gelir büyümüştür. Yeni hesaplama yöntemi verileri ile 2001 yılında 196.7 milyar dolar olan milli gelir, 2007 yılında 658.8 milyar dolara ulaşmıştır. Türkiye dünyanın 17.büyük ekonomisi konumundadır ve bu milli gelir büyüklüğü ile de perakende harcamalar konusunda önemli bir potansiyele sahip bulunmaktadır.

Ekonomik büyüme ve milli gelirdeki artışa bağlı olarak kişi başı gelir de artmaktadır. Yeni milli gelir ve yeni nüfus verişleri ile 2001 yılında 3.037 dolar olan kişi başı gelir 2007 yılında 9.333 dolara çıkmıştır.

Milli gelir özel ve kamu kesimi arasında dağılmaktadır. Özel kesimin milli gelir içinden aldığı kullanılabilir gelirin payı 2001 yılından sonra azalmaktadır. 2002 yılında yüzde 93.5 olan pay 2007 yılında yüzde 83.5’e inmiştir. Özel kullanılabilir gelirler 2007 yılında 550.1 milyar dolar olmuştur. Özel tüketim harcamalarının özel kullanılabilir gelirler içindeki payı ise sürekli artarak yüzde 72.7’den 2007 yılında yüzde 84.5’e gerilemiştir. 2007 yılında özel tüketim harcamalarının büyüklüğü 465.1 milyar dolardır.

465.1 milyar dolarlık özel tüketim harcaması içinde en büyük kalemi yüzde 25.8 payı ve 125.6 milyar dolar büyüklüğü ile gıda-içecek-tütün harcamaları almaktadır. İkinci sırada 92 milyar dolar ile konut, üçüncü sırada 89.6 milyar dolar ile ulaştırma-haberleşme harcamaları yer almaktadır.

Özel tüketim harcamaları büyüklükleri ve harcama yapıları arasındaki dağılımı perakende sektörü açısından önem taşımaktadır. Perakende sektörü açısından bir başka önemli ayırım ise özel kullanılabilir gelir ile özel tüketim harcamalarının gelir grupları itibari ile dağılımıdır. En yüksek gelir grubu özel kullanılabilir gelirin yüzde 44’ne sahiptir. Özel tüketim harcamalarının ise yüzde 36.5’nu en üst gelir grubu yapmaktadır.

Alışveriş merkezlerini doğrudan ilgilendiren ekonomik büyüklük ise perakende harcamalardır. Perakende harcamalar özel tüketim harcamaları içinde yer alan harcama kalemlerinin bir bölümünden oluşmaktadır ve gıda ve içecek harcamaları ile gıda dışı perakende harcamalar olmak üzere iki ana gruptan oluşmaktadır.

Türkiye’de perakende harcamalar milli gelir, özel kullanılabilir gelir ve özel tüketim harcamalarındaki gelişmeye bağlı olarak 2002 yılından bu yana büyümektedir. 2002 yılında 86.7 milyar dolar olan perakende harcamalar 2007 yılında 221.6 milyar dolara ulaşmıştır. Perakende harcamaların özel tüketim harcamalarına oranı yüzde 48’dir. Gıda ve içecek harcamalarının toplam perakende harcamalar içindeki payı yüzde 56.7 ve büyüklüğü 125.6 milyar dolardır. Gıda dışı perakende harcamalarının payı yüzde 43.3, büyüklüğü ise 96 milyar dolardır.

Gelir gruplarının perakende harcamalar içindeki payları, perakende pazarı, organize perakende pazarlar ve alışveriş merkezleri için önemlidir. En yüksek gelir grubu perakende harcamaların yüzde 32’sini, ikinci yüksek gelir grubu ise yüzde 22.9’nu yapmaktadır. Gelir gruplarının perakende harcamalarının yarısından fazlasını gıda ve içecek harcamaları oluşturmaktadır. Sadece en üst gelir grubunda bu oran yüzde 46.9’dur. Gelir gruplarının gıda dışı perakende harcamaları ise sınırlı kalmaktadır.

Perakende harcamaların iller itibari ile dağılımı ise perakende pazarın, organize perakende pazarların ve alışveriş merkezlerinin illerdeki gelişme potansiyellerini belirlemesi açısından önemlidir. Her ilde özel tüketim harcamaları içinde perakende harcamaların payı ile perakende harcamaların gıda ve gıda dışı perakende pazarlar arasındaki dağılımı farklılıklar göstermektedir. Örneğin İstanbul’da özel tüketim harcamaları 107 milyar dolar, perakende harcamaların özel tüketim harcamaları içindeki payı yüzde 38.4 ve perakende harcamalar 41.1 milyar dolar, gıda ve içecek harcamalarının perakende harcamalar içindeki payı yüzde 55.7 ve büyüklüğü 22.9 milyar dolardır. Her ilin farklı perakende harcama büyüklükleri perakende sektörleri için potansiyeli şekillendirmektedir. 2007 yılı itibari ile perakende harcama büyüklüğü 10 milyar dolar üzerinde 3 il, 5 milyar doların üzerinde ise 10 il bulunmaktadır.

Türkiye’de Perakende Pazarı ve Alışveriş Merkezleri

Çalışmanın ikinci bölümünde Türkiye’de perakende pazarı ve alışveriş merkezleri incelenmekte ve değerlendirilmektedir.

Türkiye’de perakende pazarının 2001 yılından sonra gelişmesini şekillendiren temel unsurlar; perakende harcamalarda büyüme, kişisel gelirlerde artış, satın alma gücü yüksek hane halkı sayısında artış, yeni ödeme şekilleri ile harcama finansmanında yeni yöntemler, kırsal alanlarda hızlı çözülme ve kentleşmenin getirdiği yeni harcama ilişkileri ile değişen tüketici eğilimleridir.

Alışveriş Merkezi Gelişmeler: Perakende pazarın gelişimine bağlı olarak organize pazarın önemli kurumu AVM'ler bir ticari gayrimenkul yatırımı olarak hızla genişliyor.

Bu unsurlara bağlı olarak Türkiye’de perakende pazarı 2001 yılından sonra hızla büyürken, organize pazarların payı artmakta, yeni perakende kurumları oluşmakta, yabancı yatırımlar genişlemekte ve artan rekabet ile kar marjları daralmaktadır.

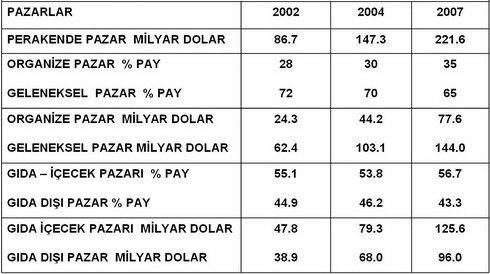

Türkiye’de 2002 yılında 86.7 milyar dolar olan perakende pazar büyüklüğü 2007 yılında 221.6 milyar dolar olmuştur. Organize perakende pazarın payı genişlemektedir ve 2002 yılında yüzde 28 olan pay 2007 yılında yüzde 35’e çıkmıştır. Organize perakende pazarın büyüklüğü 77.6 milyar dolar, geleneksel pazarın büyüklüğü 144 milyar dolardır.

Perakende pazar içinde gıda-içecek pazarının payı yüzde 56.7 ve büyüklüğü 125.6 milyar dolardır. Gıda dışı perakende pazarın büyüklüğü ise 96 milyar dolardır.

Gıda pazarının yüzde 31’i organize, yüzde 69’u geleneksel pazarlardır. Organize gıda pazarının büyüklüğü 38.9 milyar dolardır. Organize pazarda sayılarının 2008 sonunda 8.575’e ulaşacağı öngörülen hiper ve süper marketler yer almaktadır. 86.7 milyar dolarlık geleneksel gıda pazarında ise bakkalların payı azalırken, küçük ve tekil marketlerin payı artmaktadır.

Gıda dışı pazar içinde ise organize pazarın payı yüzde 35 ve büyüklüğü 33.6 milyar dolardır. Gıda dışı perakende pazarda giyim-ayakkabı pazarının yüzde 50’si, mobilya, elektronik, beyaz eşya, ev ekipmanları pazarının ise yüzde 30’u organizedir.

Alışveriş merkezleri organize perakende pazarların en önemli kurumudur. Türkiye’de perakende pazarın büyümesine paralel olarak organize pazarların gelişimini sağlayan ve hızlandıran alışveriş merkezleridir.

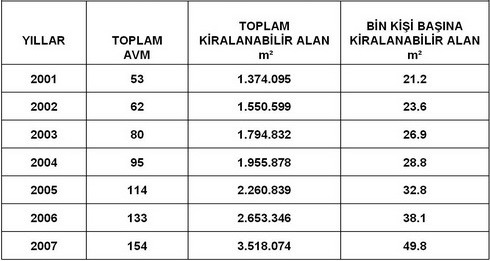

Türkiye’de ilk alışveriş merkezi 1988 yılında İstanbul’da açılmıştır. 1988 yılından bugüne kadar alışveriş merkezlerinin gelişimini iki dalga şeklinde gerçekleşmiştir. Üç büyük kentte yoğunlaşan, yıllar itibari ile az sayıda proje üretilen, yerel perakendecilerin nitelikli perakende alanı ihtiyacının karşılandığı ve bireysel yatırımcılar ağırlıklı ilk dalga sonunda 2001 yılı itibari Türkiye genelinde 53 alışveriş merkezi ve 1.37 milyon m2 toplam kiralanabilir alana ve bin kişi başına 21.2 m2 kiralanabilir alan büyüklüğüne ulaşılmıştır.

Prakende Büyüklükleri Karşılaştırmalar 2008 (Milyar Dolar): Türkiye perakende büyüklükleri ile Avrupa genelinde önemli bir potansiyel sunuyor.

Alışveriş merkezleri 2002 yılından itibaren ikinci gelişme dalgasını yaşamaya başlamıştır. Diğeri illerde de yatırımın genişlediği, çok sayıda projenin üretildiği, yabancı perakendecilerin katıldığı, kurumsal ve yabancı yatırımcıların ağırlık kazandığı ikinci dalga ile 2007 sonunda 154 alışveriş merkezi ve 3.52 milyon m2 toplam kiralanabilir alan büyüklüğüne ulaşılmıştır. 2007 yılında bin kişi başına kiralanabilir alan büyüklüğü 49.8 m2 olmuştur.

Türkiye genelinde 31 ilde alışveriş merkezi bulunmaktadır. İstanbul, Ankara ve İzmir’de toplam 84, diğer 28 ilde ise 70 alışveriş merkezi bulunmaktadır. Üç büyük ildeki alışveriş merkezlerinin kiralanabilir alan büyüklüğü 2.27 milyon m2, diğer illerin ise toplam 1.25 milyon m2’dir. Bin kişi başına kiralanabilir alan büyüklüklerinde ilk sırayı Ankara 144.5 m2, Eskişehir 110.0.2 m2 ve İstanbul 108.4 m2 ile almaktadır.

Türkiye’de perakende pazar ile alışveriş merkezlerinin büyüklükleri uluslararası alanda karşılaştırılarak gelişme seviyesi değerlendirilmektedir. Buna göre Türkiye karşılaştırma yapılan 34 Avrupa ülkesi içinde 581.3 milyar dolar kullanılabilir gelir ve 484.4 milyar dolar tüketim harcaması ile 7.sırada yer almaktadır. Türkiye 232.5 milyar dolarlık perakende harcamaları veya perakende pazar ile de Avrupa ülkeleri arasında yine 7.sırada yer almaktadır.

Türkiye 130.2 milyon dolarlık gıda harcamaları veya pazarı ile Avrupa’nın en büyük 5. pazarıdır. Gıda dışı harcamalarda ise 102.3 milyar dolar harcama ile 8. Büyük pazardır.

Türkiye perakende harcamalar ve pazar büyüklüğü ile perakende sektörü için Avrupa genelinde önemli bir potansiyele sahip bulunmaktadır. Buna bağlı olarak da alışveriş merkezi yatırımlarında önemli bir gelişme yaşanmaktadır.

Bu gelişmeye paralel olarak Türkiye 2008 sonunda ulaşacağı 4.85 milyon m2 kiralanabilir alan büyüklüğü ile Avrupa’da en geniş kiralanabilir alana sahip 9. ülke olacaktır. İngiltere 17.8 milyon m2 kiralanabilir alanı ile ilk sırada yer almaktadır. Bin kişi başına kiralanabilir alan büyüklüklerinde ise Türkiye 49.8 m2 ile 17.sırada yer almaktadır. Norveç 825 m2 ile ilk sırada yer almaktadır. İlk 10 ülkede bin kişi başına kiralanabilir alan büyüklüğü 170 m2 ve üzerindedir. Kiralanabilir alan başına potansiyel perakende harcama büyüklükleri ise 34 ülkede 16.570 dolar ile 122.310 dolar arasında değişmektedir. İngiltere, İtalya, Fransa gibi gelişmiş pazarlarda m2 başına potansiyel perakende harcama 35-36 bin dolar seviyelerindedir. Polonya, Çek Cumhuriyeti, Macaristan gibi gelişen pazarda ise 18-19 bin dolar seviyelerindedir. Türkiye’de ise m2 kiralanabilir alan başına potansiyel perakende harcama büyüklüğü 47.490 dolar ile göreceli olarak yüksektir ve var olan potansiyeli göstermektedir.

Türkiye’de alışveriş merkezleri bir gayrimenkul yatırımı olarak da göreceli yüksek getiriler sunmaktadır. Avrupa’da gelişmiş pazarlarda alışveriş merkezleri yatırımlarının yıllık getirileri ortalama yüzde 5, gelişen pazarlarda ise yüzde 6-6.5 seviyelerindedir. Türkiye’de ise İstanbul, Ankara, İzmir gibi illerde yıllık yüzde 7-8, diğer illerde ise yüzde 8-9 aralığında getiriler elde edilmektedir.

AVM Göstergeleri Karşılaştırmalar 2008: Perakende pazarın potansiyeli AVM'lere ilişkin gelişmeyi de hızlandırıyor.

Alışveriş merkezi yatırımları sağladığı yüksek getirilerine bağlı olarak hızlanmıştır ve bu yüksek getirilere ulaşmak amacı ile gayrimenkul yatırımı niteliğinde alışveriş merkezi projeleri hızla artmıştır. Avrupa genelinde de göreceli daha düşük getirilere rağmen alışveriş merkezi yatırımları sürmektedir. 34 ülkeyi kapsayan Avrupa genelinde 2000 yılında 65.1 milyon m2 olan kiralanabilir alan büyüklüğü 2008 sonunda 122 milyon m2’ye ulaşmaktadır. Gelişmiş ve gelişen tüm ülkelerde alışveriş merkezi yatırımları yapılmaktadır. Bu çerçevede Türkiye’de de gayrimenkul yatırımı olarak alışveriş merkezi yatırımları yerli ve yabancı gayrimenkul geliştirici, işletici ve fonların ilgisini çekmektedir. Uluslararası gayrimenkul yatırımı değerlendirmelerinde İstanbul alışveriş merkezleri yatırımı için Moskova ile birlikte en cazip iki kentten biri konumunda bulunmaktadır.

Tüm bunlara bağlı olarak gayrimenkul yatırımı olarak alışveriş merkezleri yabancı yatırımları da çekmektedir. 2007 sonu itibari ile Türkiye’de 9 yabancı kurumun sahip ya da orta olarak 33 alışveriş merkezi ve bu alışveriş merkezlerinin 1.164.561 m2 kiralanabilir alan büyüklüğü bulunmaktadır.

Perakende Pazarı ve Alışveriş Merkezleri için Öngörüler 2015

Çalışmanın üçüncü bölümünde Türkiye’de perakende pazarı ve alışveriş merkezleri için öngörüler yapılmaktadır. Öngörüler 2015 yılına kadar olan dönemi kapsamaktadır. Öncelikle perakende pazarı için öngörüler yapılmaktadır.

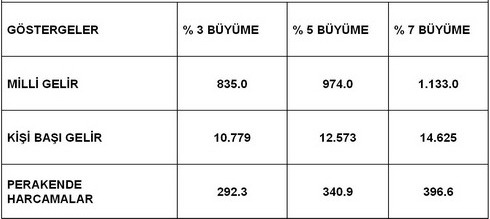

Perakende pazarı öngörülerine ulaşmak için ekonomik büyümeye ilişkin üç büyüme senaryosu kullanılmaktadır. Yıllık ortalama yüzde 3 büyüme ile milli gelir 2015 yılında 835 milyar dolar, yüzde 5 büyüme ile 974 milyar dolar ve yüzde 7 büyüme ile 1.13 trilyon dolar olmaktadır. 2015 yılında toplam nüfus 77.5 milyona ulaşmaktadır.

Ekonomik Göstergelere İlişkin Öngörüler 2015 (Milyar Dolar): Ekonomik büyüme ile perakende harcama öngörüleri AVM'lere ilişkin yatırım potansiyelini şekillendiriyor.

Özel tüketim harcamalarının GSMH içindeki payının yüzde 70 olarak kalacağı ve perakende harcamaların özel tüketim harcamaları içindeki payının yüzde 50 olacağı varsayımları ile perakende harcama büyüklüğü 2015 yılında yüzde 3 büyüme ile 292.3 milyar dolar, yüzde 5 büyüme ile 340.9 milyar dolar ve yüzde 7 ile 396.6 milyar dolar olmaktadır.

Ekonomik büyümeye bağlı olarak perakende harcamalar ve perakende pazarı da büyümeye devam edecektir. Türkiye’nin perakende pazarındaki bu büyüme alışveriş merkezileri için de önemli bir potansiyel sunmaktadır.

Perakende harcama öngörüleri Türkiye geneli ile birlikte iller için de yapılmaktadır. Böylece illerin perakende sektörü ile alışveriş merkezleri için potansiyelleri ortaya konmaktadır. Örneğin İstanbul için 2007 yılında 41.1 miyar dolar olan perakende harcama büyüklüğü üç ayrı büyüme senaryosuna bağlı olarak 2015 yılında sırası ile 52.9, 61.8 ve 71.9 milyar dolar olarak öngörülmektedir.

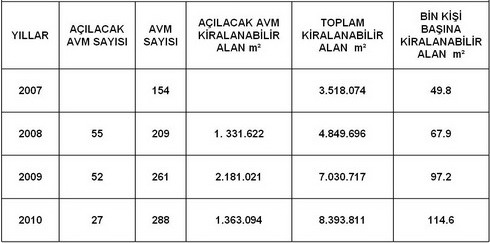

AVM'lerde Fiili Gerçekleşme Öngörüleri 2010: İnşaat ve planlama aşamasında olanların 2010 sonuna kadar tamamlanması ile AVM kapasitesi hızla genişleyecek.

Alışveriş merkezlerine ilişkin öngörüler ise Türkiye geneli ve iller için yapılmaktadır.

Alışveriş merkezleri ile ilgili öngörüler yapılırken 2010 sonuna kadar olan dönem için fiili gerçekleşme öngörüleri kullanılmaktadır. Buna göre 2008-2010 yılları arasında 33 ilde 4.875.737 m2 kiralanabilir alana sahip 134 alışveriş merkezi açılacaktır.

Böylece 2010 yılı sonunda toplam 288 alışveriş merkezi ile 8.393 811 m2 kiralanabilir alan büyüklüğüne ulaşılmış olacaktır.

Alışveriş merkezleri yatırımları için 2008-2010 yılları arası bir sıçrama dönemi olarak yaşanacaktır. 2007 yılında bin kişi başına 49.8 m2 olan kiralanabilir alan büyüklüğü 2010 yılında 114.6 m2’ye çıkmış olacaktır.

2010 yılı sonunda ulaşılacak 8.39 milyon m2 kiralanabilir alan büyüklüğü ile Türkiye’nin 2015 yılına kadar yayılabilecek bir büyüme potansiyelini kısa sürede gerçekleştireceği ve 2010 yılında doygunluk noktasına yaklaşılacağı öngörülmektedir.

2010 yılına kadar alışveriş merkezleri için kullanılan fiili gerçekleşme öngörüleri aynı zamanda illeri de kapsamaktadır. 2010 sonunda 11 yeni ilin de katılımı ile alışveriş merkezi bulunan il sayısı 42’ye çıkmaktadır. 2010 yılında İstanbul 122 alışveriş merkezi ve 3.94 milyon m2 kiralanabilir alan büyüklüğüne ulaşmaktadır. Ankara’da 28 alışveriş merkezi ve 946.005 m2 kiralanabilir alan, Adana’da ise 6 alışveriş merkezi ve 332.100m2 kiralanabilir alan olacaktır. Bu üç ili takiben 100-300 bin m2 arası kiralanabilir alan büyüklüğüne sahip il sayısı ise 14 olacaktır.

AVM'lerde 2011-2015 yılları arasında gelişmeler illerin mevcut yatırım potansiyellerine göre şekillenecek.

Alışveriş merkezleri için 2011-2015 yıllarına ait öngörüler ise kiralanabilir alan m2 başına potansiyel perakende harcama büyüklüğü ile bin kişi başına kiralanabilir alan büyüklükleri kullanılarak yapılmaktadır.

Buna göre 2015 yılı için kiralanabilir alan m2 başına asgari potansiyel perakende harcama büyüklüğü 30.000 dolar kabul edilerek illerin kaldırabileceği azami kiralanabilir alan büyüklüklerine yine 3 ayrı senaryo ile ulaşılmaktadır.

Bu yaklaşımla örneğin Adana için 2015 yılında azami kiralanabilir alan büyüklüğü olarak yüzde 5 büyüme senaryosu ile 34.665 m2 olmaktadır. Bu büyüklük ile Adana’da bin kişi başına kiralanabilir alan 159.6 m2 olmaktadır. Adana’da fiili gerçekleşme öngörüleri ile 2010 yılı sonunda kiralanabilir alan büyüklüğü 332.100 m2’ye ulaşmaktadır. Bu durumda Adana için 2011-2015 yılları arasındaki ilave alışveriş merkezi yatırım potansiyeli büyüklüğü 16.565 m2 kiralanabilir alan olarak öngörülmektedir.

AVM'ler için Öngörüler 2011-2015: AVM'lerde 2010 yılı sonrası genişleme daha sınırlı, istikrarlı ve seçici olacak.

42 il için aynı yaklaşımla 2011-2015 yılları arası potansiyel ortaya konulmaktadır ve iller alışveriş merkezi yatırım matriksi içinde değerlendirilmektedir. Yatırım matriksinde üç büyük il, gelişmiş iller, gelişen iller ve az gelişmiş iller, yüksek yatırım potansiyeli, yatırım potansiyeli, sınırlı yatırım potansiyeli ve doymuş pazarlar şeklinde konumlandırılmaktadır. Buna göre yüksek yatırım potansiyeline sahip (100.000 m2 ve üzeri) iller İzmir, Bursa, Konya, Kocaeli, Mersin, Hatay ve Manisa’dır. Yatırım matriksinde doymuş pazarlar ise Ankara, İstanbul, Antalya, Tekirdağ ve Kayseri’dir.

Tüm bu değerlendirmeler çerçevesinde 2015 yılına kadar olan dönem içinde 2010 yılına kadar sahip olunan potansiyelin büyük ölçüde kullanılacağı ve 8.39 milyon m2 kiralanabilir alana ulaşılacağı, 2011 yılından sonra ise alışveriş merkezi yatırımlarının yavaşlayacağı ve 2015 yılında 10 milyon m2 kiralanabilir alan büyüklüğüne ulaşılacağı öngörülmektedir.

Türkiye’de gayrimenkul yatırımı olarak alışveriş merkezi yatırımlarının getirileri 2008-2015 yılları arasında sınırlı olarak gerileyecek, ancak getiriler göreceli olarak diğer ülkelerin üzerinde kalacaktır.

Türkiye’de gayrimenkul yatırımı olarak alışveriş merkezi yatırımlarının 2008-2015 yılları arasındaki getirilerini etkileyecek 3 temel unsur bulunmaktadır. Bunlar Avrupa’da getiriler düşerken gelişen pazarlara ilginin kuvvetli kalması, Türkiye’nin ekonomik büyüme potansiyelini koruması ve gerçekleştirmesi ile Türkiye’de yatırım maliyetleri artarken kira artışlarının yavaşlayacak olmasıdır.

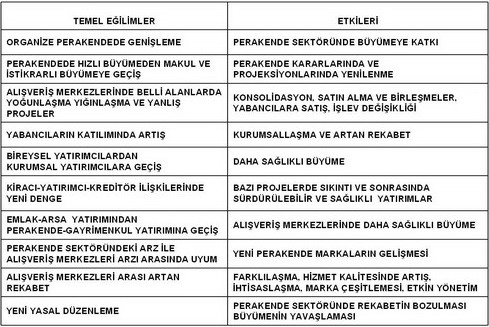

Perakende Sektöründe 10 Temel Eğilim

Bunlara bağlı yatırım getirileri sınırlı olarak gerileyecek, 2015 yılına gelindiğinde 3 büyük ilde yıllık getiriler yüzde 6-7, diğer illerde ise yüzde 7-8 seviyesine inecektir.

Göreceli yüksek kalacak getiriler ile yabancıların alışveriş merkezi yatırımları da sürecektir. Yabancıların 2010 yılına kadar açılacak 35 alışveriş merkezinin toplam kiralanabilir alan büyüklüğü 2. milyon m2’dir. Böylece 2010 yılında toplam 8.39 milyon m2 kiralanabilir alanın yüzde 26.5’i veya 3.16 milyon m2’si yabancıların olacaktır.

Son olarak 2015 yılına kadar alışveriş merkezi yatırımlarını etkileyecek temel eğilimler değerlendirilmektedir. On belirleyici temel eğilim içinde en önemlisi kiracı, yatırımcı-kreditör arasındaki finansal zincirde ortaya çıkan sıkıntıların aşılması için yeni bir finansal dengenin kurulması ve bunla bağlantılı olarak konsolidasyon, satın almalar ve yabancıların artan katılımı olacaktır.

Bütün yorumları forumda okuyun!Bütün yorumları forumda okuyun!

Bütün yorumları forumda okuyun!Bütün yorumları forumda okuyun!